Utdatert nettleser

Denne nettsiden vil gi redusert funksjonalitet i denne nettleseren. Vi støtter de fleste nettlesere med de nyeste versjonene som Chrome, Firefox, Safari og Edge. Hvorfor trengs en oppdatert nettleser? Finn det ut her og last ned nyeste versjon

Vekst er både utfordrande og motiverande. Er bedrifta di i ein vekstfase er det naturleg at føresetnadene endrar seg, og at behova for nytt utstyr, fleire tilsette og nye lokale melder seg.

For å syte for at bedrifta lukkast i vekstfasen bør du særleg fokusere på dette:

1.Skaff kapital

Skal du skape vekst må du investere, og til det treng du kapital. Det første steget er å syte for at du har midlar til å gjennomføre måla bedrifta di har definert i forretningsplanen.

Større investeringar i eigedom, maskiner eller utstyr krev kapital – kontroller at du har midla som skal til.

Likviditeten er gjerne pressa når bedrifta er i vekst. Kassakreditt eller fleksible finansieringsløysingar kan vere gode hjelpemiddel i denne perioden.

I ein vekstperiode kan det lønne seg å lease utstyr framfor å kjøpe det. På denne måten bind du ikkje kapital eller pantegrunnlaget til bedrifta i banken. I tillegg blir alle utgifter knytte til leasing kostnadsførte over drifta, noko som gjer det enklare å setje opp eit realistisk budsjett.

Er du usikker på om bedrifta di har kapital nok til å gjere investeringar, eller er du usikker på om du bør kjøpe eller lease? Vi hjelper deg gjerne!

2.Tilset fleire

Skal bedrifta vekse er det som regel behov for fleire tilsette. Dersom bedrifta di vurderer å tilsette fleire er det føremålstenleg å sjå på kva for kostnader som er knytte til rekruttering, og kva for kostnader som er knytte til ein ny tilsett.

I tillegg må bedrifta di få oversikt over kva for produkt som er lovpålagde og vurdere om det kan vere føremålstenleg med ekstra forsikringar – mellom anna for å halde sjukefråværet nede.

Lovpålagde produkt:

Alle bedrifter med to eller fleire tilsette er pålagde ved lov å spare til pensjon (OTP) for dei tilsette

Alle bedrifter pliktar å ha yrkesskadeforsikring dersom nokon blir sjuke eller skadar seg i arbeid

Nyttige produkt:

Ei personalforsikring byggjer på den lovpålagde yrkesskadeforsikringa, og er ein ekstra tryggleik for både den tilsette og arbeidsgivaren dersom noko uføresett skulle oppstå. Eit døme på dette er gruppelivsforsikring.

Ei helseforsikring kjem svært godt med for både bedrifta og dei tilsette – særleg for å unngå langtidssjukmelding og få den tilsette raskare tilbake i arbeid

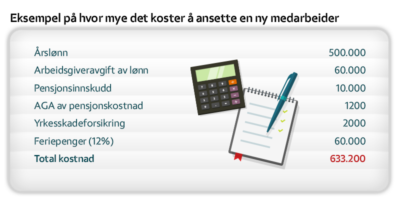

Lurer du på kor mykje det kostar å tilsette ein ny medarbeidar? Vi har laga eit forenkla reknestykke.

3.Finn større lokale

I ein vekstfase er det naturleg at bedrifta må flytte på seg eller utvide lokala sine. Dersom bedrifta di går med flyttetankar eller tankar om å utvide, er det lurt å tenkje gjennom dette:

Kor store lokale treng bedrifta og kva er det behov for som ikkje blir dekt i dag?

Heng ønsket om nytt lokale eller utviding av lokalet saman med forretningsplanen?

Kva for fasilitetar treng de? Døme på fasilitetar er mellom anna talet på møterom, lager, parkering og profilering.

Kan flytting til nye lokale påverke bedrifta negativt, i form av til dømes synlegheit, tilgjenge eller tilkomst for leverandørar?

Kjem utvidinga av lokala eller nye lokale til å dekkje behovet også i framtida?

Har dei nye lokala restriksjonar som kan bli til hinder for bedrifta? Døme på dette er støy, utslepp eller vern.

Hugs at flytting skal meldast på altinn.no og at adresseendring må meldast til Posten.

Den viktigaste faktoren for å skape vekst er ein god og gjennomtenkt forretningsplan. Forretningsplanen bør innehalde:

Idé- og målbeskriving: Kva er forretningsideen din? Kva ønskjer du å oppnå?

Produkt-/tenestebeskriving: Kva er produktet eller tenesta du sel?

Marknadsanalyse: Kva for ein marknad tilhøyrer bedrifta di? Kven er kundane og konkurrentane dine – og korleis skil bedrifta di seg frå konkurrentane si?

Økonomi: Set opp eit budsjett for framtida – fokuser på sal, likviditet og resultat.

Kapitalbehov: Kva skal du investere i, og kor stort finansieringsbehov har bedrifta di?

Treng du hjelp til å setje opp ein forretningsplan? Last ned vår mal (word) eller kontakt oss.

Kartlegg nettverket ditt

For å lukkast med vekst bør du kartleggje og styrkje samarbeidet med samarbeidspartnarane og underleverandørane dine. Det er føremålstenleg å svare på desse spørsmåla:

Kor avhengig er du av samarbeidspartnarane dine? Er nokon kritisk viktige?

Korleis er forholdet mellom bedrifta di og samarbeidspartnarane/underleverandørane dine?

Har samarbeidspartnarane/underleverandørane ein god og stabil økonomi?

Er det mogleg å utvide nettverket ditt – og er det behov for det?

Lag eit likviditetsbudsjett

Mange bedrifter i vekst opplever at kostnadene kjem på fortare enn inntektene. For å få kontroll på pengestraumen bør du lage eit likviditetsbudsjett. Likviditetsbudsjettet bør innehalde:

Oversikt over løpande inntekter og kostnader

Oversikt over periodiske utgiftspostar slik som mva og feriepengar

Budsjettering over forventa innbetalingar frå kunde